每15小时开1家店!看星巴克在中国的转变及寻找新利润引擎之路!

专业咖啡师交流 请关注咖啡工房(微信公众号cafe_style )

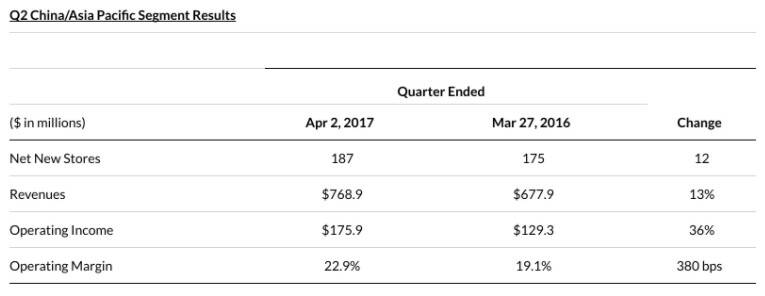

「中国」不仅是星巴克重要的淘金地,也是星巴克奋力一搏的开发市场,每年为星巴克的营利成长皆带来喜讯。 星巴克今年第二季财报出炉,以亚太区域的业绩表现较为亮眼,不仅在过去 1 年中增开了 1 千多家店之外,Q2 营收相较于同期更是增长了 13%,最大贡献功臣其一归功于 -- 中国,一个消费性快速膨胀的强国。

Starbucks

Starbucks「星巴克在 18 年前首次进入中国市场,业务表现从未如此强劲」星巴克总裁兼 CEO Kevin Johnson 肯定的表示,而成功的关键是 --「饮料、食品、数字创新」三项拿下,由星巴克中国区 CEO 王静瑛所归结得出。

本文将带你了解,星巴克在中国的转变,他们又是如何寻找新的利润引擎。

根据 Q2 财报数据显示,全球和美国市场同店销售成长仅有 3%,低于华尔街原先预期的 3.7% 和 3.5%。 除此之外,星巴克的全球营收总额为 52.9 亿美元,同样未达成期初预计的 54.1 亿美元目标,其显示出星巴克在经营面上呈现被动局面,需要更多创新来突破如今面临的局势。

在中国这片广阔市场,几乎大部分的消费者皆被培养出喜爱品尝咖啡或喝咖啡的习惯,而这些消费者力量为星巴克带来了交易次数增长 6% 的业绩,而同店的销售额也因而增加了 7%,显示咖啡市场中的潜在力量。

然而星巴克在中国面临了强劲竞争市场的考验,因星巴克并非唯一一家从事门市店扩张的咖啡品牌,还包括其他欧美咖啡大牌进驻,如太平洋、Costa 等竞争者加入,同时韩国品牌 Zoo 咖啡、漫咖啡等也不甘示弱, 透过直营或是加盟等方式进行快速的市场布局。

香港太平洋咖啡

太平洋咖啡是来自香港最大的咖啡连锁店,店内贩卖的餐品具多元性,包含冷藏食品、轻食、咸派、面包及蛋糕等,款式种模拟台湾星巴克更多样化,咖啡售价与台湾星巴克差不多价格。

Facebook / Pacific Coffee

Facebook / Pacific Coffee英国 Costa Coffee

Costa Coffee 是一家来自的咖啡连锁店(义式咖啡),在英国本地的市占率于 2010 年超越了星巴克,成为英国最大的连锁店。 除了贩卖咖啡饮品和餐点外,也像星巴克一样有提供烘焙咖啡豆的批发与零售。 咖啡售价也与台湾星巴克差不多价格。

weibo / COSTACOFFEE中国

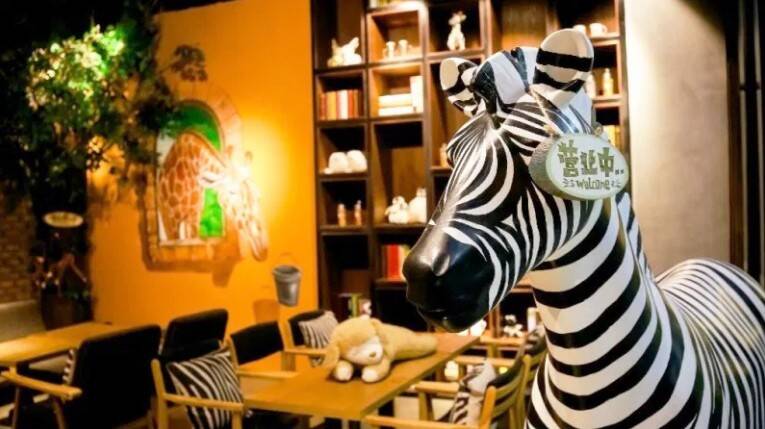

weibo / COSTACOFFEE中国韩国 ZOO 咖啡

ZOO 咖啡是一家主打动物主题文化的咖啡馆,店内摆设许多动物模型和娃娃等,非常适合携带亲子游憩消磨时光的好地方。 在中国北上广深等地皆有设立,宽敞的室内空间也是一大特色,餐点样式也不少,还有贩卖冰淇淋专柜。 在台湾也有设立门市店(ex.微风南京等)。

weibo / ZooCoffee

weibo / ZooCoffee韩国漫咖啡

漫咖啡是由韩国人于中国创办的品牌,店面风格走向休闲风,主打着希望漫咖啡成为现代化城市舒适的休息空间创作,可在店内享受一天时光。 宽广的空间是必要元素,并且在餐点样式上追求多元化,从早午餐到下午茶皆全面供应,如意大利面、现烤三明治、Pizza、松饼和蜜糖吐司等。 目前在中国地区超过 150 家门市店。

weibo / 漫咖啡中国

weibo / 漫咖啡中国因此,星巴克加速在中国的开店速度,使得星巴克的定位逐渐从奢侈品牌的印象转变为大众印象深刻的咖啡店文化。 (就跟台湾一样,星巴克已成为上班族、学生与家庭主妇等优先选择聊天或见面的好地方,因星巴克品牌已深耕在每个人的脑海中)

为了迎合中国市场庞大的消费者喜爱,星巴克透过产品多元化进行扩张活动,因消费者停留在店内的时间过长,而单纯的咖啡店经营模式也无法支持过高的房租和装修成本,促使星巴克朝向多元化产品线目标前进, 在饮料和食品种类上下足功夫,以满足不同需求的顾客,并针对不同国家和地区进行在地化调整。

例如,去年 7 月,星巴克陆续在中国部分地区推出餐饮活动 --「焕新食」,涵盖了四川、河南等 12 个省分区域,一同推出近 40 款餐品,不仅为了抓住更多消费者,并同时兼顾提升门市店的盈利能力。

Starbucks

Starbucks强化创新力,抢进「即饮品」市场

2011 年开始,瓶装星冰乐为星巴克在美国市场,每年以倍增的态势在即饮产品市场中拿下 75% 的市场占有率,成为领导品牌。 因此,「瓶装星冰乐」被星巴克认为是有利润空间的产品。

看好中国内地爱喝咖啡的人口市场,星巴克把握住「即饮饮品」的商机。 自 2015 年 3 月,星巴克宣布与康师傅携手合作,在中国当地生产星冰乐,共享中国市场的分销渠道,直至共同合作之前,星冰乐产品皆由美国进口。

然而,新产品问世时间滞后,直到去年 9 月,才正式上架 4 款专属「中国味」的星冰乐,结合创意与文化元素融合,为星巴克打开更大的中国即饮品市场,促使星巴克更积极寻求新的成长契机,并着重在与消费者之间的情感连接及消费黏着性。

饮品市场竞争激烈,群雄瓜分饮料市场

2016 年,统一、康师傅等茶饮料市场巨头们的营收出现增速下降趋势,受到许多街边茶饮实体店的崛起,如贡茶、小茗同学、喜茶等品牌,使得中国境内亏损的茶饮料企业占比竟超过大半数量(约 53%),其显示出茶饮料市场呈现一个严峻局面。

除了面临厮杀激烈的饮料市场,星巴克的现磨咖啡市场也受到同业侵入,而即饮市场更是受到了速溶咖啡品牌 - 雀巢和马克斯韦尔的挤压,以及可口可乐、怡宝、统一与娃哈哈等大厂牌相继抢进即饮咖啡市场,意图透过新品类扩张来创造新的利润增长点 ,使得星巴克在产品策略上被迫进行更多的扩张活动。

星巴克推进数字化策略

面对竞争市场,除了在产品面上下足功夫之外,星巴克在经营面上也推进数字化策略,积极结合 Online 平台资源,以扩增销售渠道,接触中国广大的消费群体。

除了在中国最大购物平台「天猫」开设旗舰店之外,去年底迎来与微信(WeChat)合作,开通微信支付,以利于中国广大消费市场付款的便利性,牵手移动支付,无疑是加快星巴克的本土化速度。

今年初,星巴克和微信联合推出「用星说」APP 活动,在该平台上推出可互赠的虚拟「礼物」,可藉由在线赠送咖啡券或礼品卡进行社交活动,增添许多个性化的服务与交流。 相较于台湾星巴克的 APP 活动,中国星巴克推出的平台活动更具多样性和个性化特色,为了抢攻消费者对品牌的忠诚度,透过不同的营销手法以吸引普罗大众。

微信 / 星巴克用星说

微信 / 星巴克用星说 微信 / 星巴克用星说

微信 / 星巴克用星说星巴克拓展产品线,走向商业性扩张

自星巴克结盟康师傅并共享即饮品市场的渠道,便从「即饮咖啡」拓展产品线逐步跨入「即饮茶」市场。

星巴克还将旗下的茶品牌 - 茶瓦讷 Teavan 引入中国市场,带入茶文化以去咖啡化的做法深耕对中国市场的本土化。

根据数千家门市店的消费者调查,星巴克针对大众喜爱的口味,首次推出两款茶饮类的新星-瓶装红茶星冰乐与抹茶星冰乐饮品,并将两款产品投入于门市店外的销售渠道贩卖,被视为是门市店外的体验延伸。

目前在在线平台(天猫超市)贩卖,以一箱 6 瓶定价为 93 元人民币(相当于台币 440 元),相较于台湾 7-11 所贩卖的星巴克即饮咖啡的售价(台币 99 元/瓶)来的便宜些。 茶饮星冰乐推出后,获得热烈好评,总月销量破 6 千件,而抹茶口味更是深得消费大众的喜爱。

Starbucks

Starbucks然而星巴克所面临的中国市场早已变的更为复杂,若单纯地倚靠着拓展策略走下去,未来将受困于竞争市场下的窘境,因此,星巴克在中国的转变,同时意味着对中国市场的妥协,透过融合本土化特色、环境与资源,加速在中国市场的深耕与布局。

以及,追求产品多元化和商业性扩张的同时,未来星巴克的定位是否会再改变? 或是消费者层级将会被打破? 消费者对品牌的优越感是否会降低? 这些皆是未来星巴克应深入思考的问题。

(本文出自大数据)

2022-05-05 04:06:18